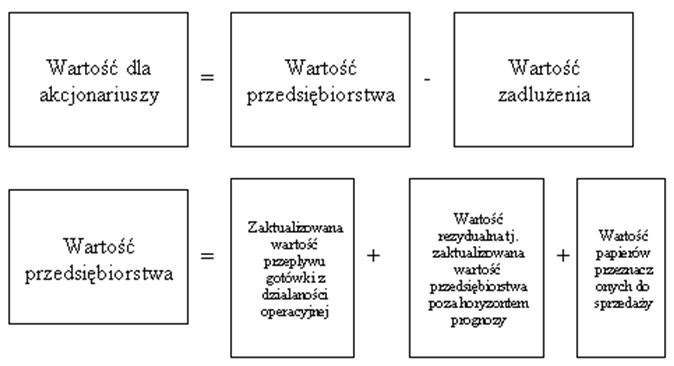

Jeszcze inną koncepcję wyceny przedsiębiorstw można znaleźć w pracy A. Rappaporta. Zdaniem autora najważniejszą wartością spółki jest jej wartość dla akcjonariuszy.

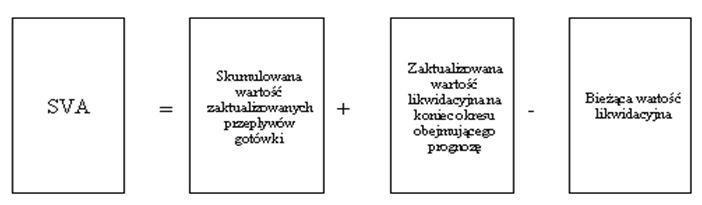

Na tej podstawie powstała koncepcja SVA (Shareholder Value Added) tj. wartości dodanej dla akcjonariuszy. SVA dotyczy zmiany wartości w prognozowanym okresie – tworzenie wartości jest wynikiem realizowania przez przedsiębiorstwo inwestycji, z których stopy zwrotu przewyższają koszt kapitału wymagany przez rynek kapitałowy.

Rys. 1. Wartość firmy dla akcjonariuszy

Źródło: Rappaport A. „Wartość dla akcjonariuszy”, WIG – Press, Warszawa 1999.

Rys. 2. Wartość dodana dla akcjonariusz

Źródło: Rappaport A. „Wartość dla akcjonariuszy”, WIG – Press, Warszawa 1999.

MVA

MVA (ang. Market Value Addend, czyli rynkową wartością dodaną) jest różnicą pomiędzy całkowitą wartością rynkową (zarówno kapitału akcyjnego i obcego) oraz całkowitą wielkością kapitału.

MVA = (wartość rynkowa) – (całkowity kapitał),

Rynkowa wartość dodana jest ostatecznym wskaźnikiem tworzenia bogactwa. Stanowi różnicę pomiędzy wpływem i wypływem pomiędzy kapitałem, który inwestorzy inwestują w przedsiębiorstwo i tym, co mogą uzyskać, sprzedając jego walory po dzisiejszej cenie rynkowej. Jest skumulowaną kwotą, jaką inwestorzy inwestują w przedsiębiorstwo i tym, co mogą uzyskać, sprzedając jego walory po dzisiejszej cenie rynkowej. Jest skumulowaną wartością, o jaką firma powiększyła lub zmniejszyła bogactwo akcjonariuszy i powinno być to nadrzędnym dążeniem finansowym każdego przedsiębiorstwa[1].

SVA i MVA to dwie metody oceny wydajności finansowej przedsiębiorstwa, które są używane w analizie wartości.

SVA (Stworzona Wartość Dodana) to miara, która określa wartość dodaną przez przedsiębiorstwo w danym okresie. SVA jest różnicą między zyskiem przed opodatkowaniem, a kosztami kapitału własnego i obcego. W prostych słowach, SVA mierzy, ile wartości dodanej firma stworzyła w porównaniu do kosztów poniesionych przez udziałowców i wierzycieli.

Zaletą SVA jest to, że pomaga ona w identyfikacji tych działań przedsiębiorstwa, które przynoszą wartość dodaną, a tym samym przyczyniają się do zwiększenia wartości firmy. Ponadto, SVA pozwala na porównanie wydajności finansowej przedsiębiorstwa z innymi firmami w branży.

MVA (Market Value Added) to metoda, która mierzy wartość rynkową przedsiębiorstwa w stosunku do kosztów kapitału własnego i obcego. MVA wyznacza różnicę między wartością rynkową przedsiębiorstwa, a sumą kosztów kapitału własnego i obcego. W ten sposób, MVA pokazuje, czy przedsiębiorstwo jest w stanie osiągnąć wartość dodaną dla swoich udziałowców, które przewyższa ich koszty kapitału.

Zaletą MVA jest to, że pozwala ona na porównanie wartości rynkowej przedsiębiorstwa z jego kosztem kapitału i stanowi miarę tego, czy firma osiąga wartość dodaną dla swoich udziałowców. Ponadto, MVA może być stosowana do porównywania wydajności różnych przedsiębiorstw w danej branży.

Podsumowując, SVA i MVA to dwie metody oceny wydajności finansowej przedsiębiorstwa, które pozwalają na pomiar wartości dodanej w firmie. SVA mierzy wartość dodaną w stosunku do kosztów kapitału, podczas gdy MVA mierzy wartość rynkową w stosunku do kosztów kapitału. Obie metody są używane w analizie wartości i pozwalają na porównanie wydajności finansowej przedsiębiorstwa z innymi firmami w danej branży.

[1] Ehrbar A. „EVA – strategia tworzenia wartości przedsiębiorstwa”, WIG – Press, Warszawa 2000, str. 38,